摘要:“十三五”以來,中國牛羊存欄量出現(xiàn)下滑,但產(chǎn)量持續(xù)穩(wěn)步增長;需求剛性增加,消費季節(jié)性特征進一步減弱;牛肉進口量大幅增長,羊肉進口量保持高位;牛肉價格穩(wěn)中上漲,羊肉價格觸底反彈。預計“十三五”后期牛羊肉產(chǎn)能繼續(xù)穩(wěn)定增加,而且隨著進口來源國多元化和貿(mào)易條件便利化進一步提高,牛羊肉進口量將不斷增加,但供給增速不及需求增速,市場供需依然偏緊,加上養(yǎng)殖成本上漲的推動,牛羊肉價格呈穩(wěn)中上漲態(tài)勢。

關鍵詞:“十三五”;牛羊肉;生產(chǎn);消費;貿(mào)易;價格;展望

1 “十三五”以來牛羊產(chǎn)業(yè)發(fā)展概況

1.1 牛羊存欄下降,牛羊肉產(chǎn)量持續(xù)增長

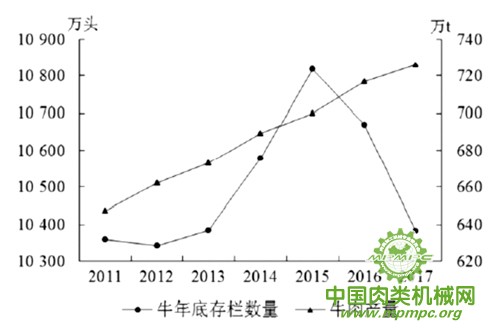

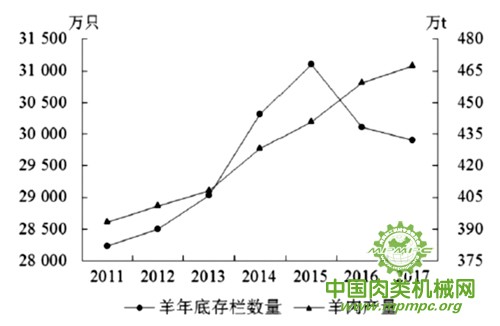

近年環(huán)保政策趨嚴,對牛羊規(guī)模養(yǎng)殖戶,尤其是肉牛規(guī)模養(yǎng)殖戶造成了不小的影響,而且2014—2016年羊肉價格大幅走低,肉羊養(yǎng)殖出現(xiàn)大面積虧損,中小散戶退市現(xiàn)象頻發(fā),致使“十三五”以來牛、羊存欄量連續(xù)下滑。據(jù)《中國畜牧業(yè)年鑒》數(shù)據(jù),2016年全國年出欄50頭以下的肉牛散養(yǎng)戶較“十二五”末減少4.6%,較“十二五”初減少19.8%;年出欄50頭以上的肉牛飼養(yǎng)規(guī)模場(戶)較“十二五”末減少9.5%,較“十二五”初減少2.8%;年出欄100只以下肉羊散養(yǎng)戶較“十二五”末減少6.7%,較“十二五”初減少26.5%;年出欄100只以上的肉羊飼養(yǎng)規(guī)模場(戶) 較“十二五”末減少1%,較“十二五”初增長71.5%。截至2017年,全國牛、羊存欄量分別達到10383萬頭和29903.7萬只,較“ 十二五”末(10 817.3萬頭和31099.7萬只)分別減少4%和3.8%,較“十二五”初(10360.5 萬頭和28235.8萬只)則分別增長0.2%和5.9%(圖1、圖2)。

圖1 2011—2017年國內(nèi)牛存欄量和牛肉產(chǎn)量

數(shù)據(jù)來源:《中國統(tǒng)計年鑒》

圖2 2011—2017年國內(nèi)羊存欄量和羊肉產(chǎn)量

數(shù)據(jù)來源:《中國統(tǒng)計年鑒》

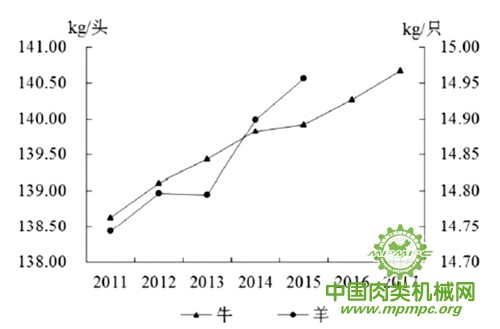

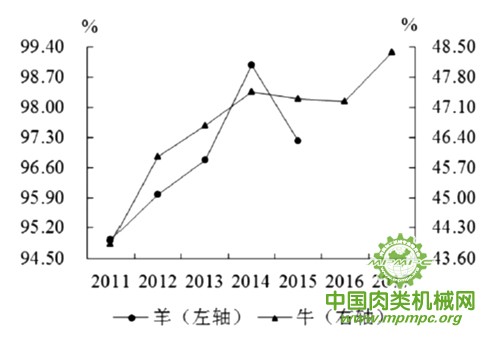

得益于規(guī)模化場(戶)比例和養(yǎng)殖效率的提高,牛羊出欄率和胴體重明顯增加(圖3、圖4),綜合生產(chǎn)能力顯著提升, 有效彌補了養(yǎng)殖規(guī)模的縮減,“十三五” 以來牛羊肉產(chǎn)量穩(wěn)步增加。據(jù)《中國統(tǒng)計年鑒》數(shù)據(jù),2017年我國牛肉和羊肉產(chǎn)量分別達到726.1萬t和467.5萬t,較“十二五”末(700.1萬t和440.8萬t)分別增長3.7%和6.1%,較“十二五”初(647.5萬t和393.1萬t)分別增長12.1%和18.9%(圖1—2)。牛肉和羊肉占肉類總產(chǎn)量的比重由“十二五”初的8.1%和4.9%分別上升到8.5%和5.4%,意味著畜禽產(chǎn)品結構趨于豐富、人民生活水平不斷提高。2018 年延續(xù)增產(chǎn)勢頭,各地統(tǒng)計數(shù)據(jù)顯示,截至6 月末,內(nèi)蒙古牛肉、羊肉產(chǎn)量分別增長4.4%和4%;河北省牛肉、羊肉產(chǎn)量均增長3%。

圖3 2011—2017年國內(nèi)牛羊胴體重

數(shù)據(jù)來源:根據(jù)《中國統(tǒng)計年鑒》數(shù)據(jù)推算

圖4 2011—2017年國內(nèi)牛羊出欄率

數(shù)據(jù)來源:根據(jù)《中國統(tǒng)計年鑒》數(shù)據(jù)推算

1.2 牛羊肉消費穩(wěn)步增加,淡旺季特征減弱

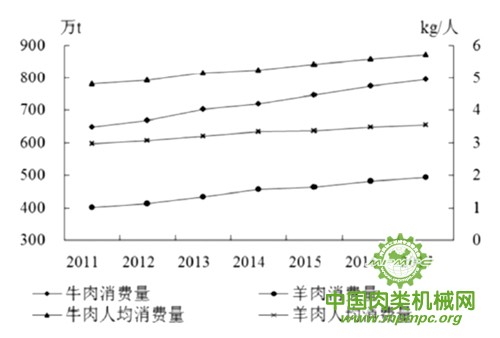

由于居民生活水平日益提升、人口規(guī)模不斷擴大、城鎮(zhèn)化進程加快推進,“十三五”以來我國牛羊肉消費量繼續(xù)穩(wěn)步增加。據(jù)測算,2017年我國牛肉、羊肉表觀消費量分別為795.4萬t和492.4萬t,較“十二五”末(747萬t 和462.7萬t)分別增長6.5%和6.4%,較“十二五”初(647.3萬t和400.6萬t)均增長22.9%。按人口折算, 2017 年我國牛肉、羊肉人均消費量分別為5.72 kg 和3.54 kg,較“十二五”末(5.43kg/人和3.37kg/人)分別增長5.3%和5%,較“十二五”初(4.8 kg/人和2.97 kg/人)均增長19.2%(圖5)。除了消費量增加以外,消費者對品質(zhì)也提出了更高的要求。據(jù)調(diào)查,有23.6%的消費者對市場上的生牛肉品質(zhì)不滿意, 有32.5%的消費者對市場上的熟牛肉品質(zhì)不滿意。過去牛羊肉消費一直以農(nóng)貿(mào)市場的熱鮮肉和冷凍肉為主,隨著冷鏈運輸能力的增強,近兩年冷鮮肉及加工制品的消費比重不斷提高。

圖5 2011—2017 年國內(nèi)牛羊肉消費量和人均消費量

數(shù)據(jù)來源:根據(jù)《中國統(tǒng)計年鑒》和海關信息網(wǎng)數(shù)據(jù)推算

傳統(tǒng)的牛羊肉消費具有明顯的季節(jié)性特征,但隨著涮肉、燒烤的興起,牛羊肉淡旺季消費界限變得越來越模糊。近兩年這樣的反規(guī)律性更加明顯,最典型的標志就是屠宰季提前。據(jù)調(diào)查,2017年全國百家批發(fā)市場消費旺季(9月至次年1月)的牛肉、羊肉日均交易量比淡季(2—8月)分別高出11.8%和15.6%,較“十二五” 末分別縮小6.6個和8.7個百分點。

1.3 牛羊肉進口高位增長,進口來源不斷擴展

由于國內(nèi)市場需求旺盛,供給壓力持續(xù)偏大,加之國際市場價格優(yōu)勢明顯,“十三五”以來,我國牛肉進口量、額大幅增長,出口量、額連續(xù)下降;羊肉進口量、額保持高位,出口量、額有所增加。“十三五”以來我國牛羊肉進口依存度進一步擴大,由“十二五”初的-0.03%和1.9%分別提高到2017年的8.7%和5%。

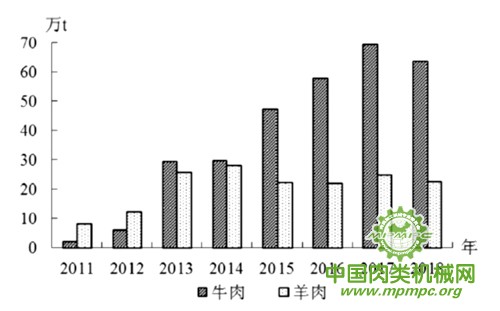

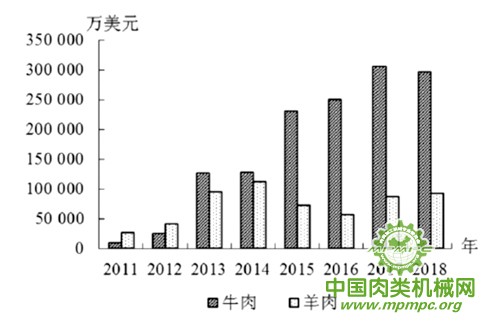

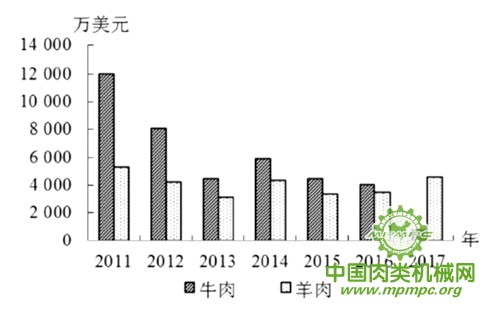

中國海關數(shù)據(jù)顯示,2017年我國牛肉累計進口量、額分別為69.5萬t和306516.4萬美元,較“十二五”末(47.4萬t和232 023.2萬美元)分別增長46.6%和32.1%,較“十二五”初(2萬t和9512.9萬美元)分別增長33.8 倍和31.2 倍; 羊肉累計進口量、額分別為24.9萬t和87835.6萬美元,較“十二五”末(22.3萬t和72968.2萬美元)分別增長11.7%和20.4%,較“十二五”初(8.3萬t和27 559.1萬美元)分別增長2倍和2.2倍(圖6、圖7)。2018年進口貿(mào)易延續(xù)增長勢頭,前3個季度牛肉累計進口量、額分別為73.8萬t和343 424.4萬美元,累計進口量同比增長46.8%;羊肉累計進口量、額分別為24.8萬t和101329.3萬美元,累計進口量同比增長32%。

圖6 2011—2018 年中國牛羊肉進口量

數(shù)據(jù)來源:海關信息網(wǎng)

注:2018年為前3個季度數(shù)據(jù)

圖7 2011—2018年中國牛羊肉進口額

數(shù)據(jù)來源:海關信息網(wǎng)

注:2018 年為前3個季度數(shù)據(jù)

從進口來源看,大洋洲和南美洲是我國最主要的牛肉進口來源地,由于價格優(yōu)勢,“十三五”以來,南美洲的進口量增長較快,澳大利亞和新西蘭是我國最主要的羊肉進口來源國。2017年來自巴西、烏拉圭和阿根廷的牛肉進口量合計占中國牛肉總進口量的69%,較“十二五”末提高22.1個百分點,來自澳大利亞和新西蘭的牛肉進口量合計占中國牛肉總進口量的28.1%,較“十二五” 末下降19.6個百分點; 來自澳大利亞和新西蘭的羊肉進口量合計占中國羊肉總進口量98.2%,較“十二五”末下降0.6個百分點。此外,“十三五”以來,我國牛肉進口來源國不斷豐富, 2017 年新增了美國、南非、墨西哥和烏克蘭,同時取消了對意大利牛肉的長期進口禁令; 2018年開放法國、英國等歐洲牛肉市場。

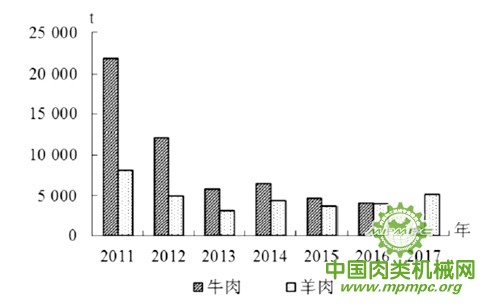

與進口貿(mào)易相比,我國牛羊肉出口量、額較少。2017年牛肉累計出口量、額分別為921.9 t和789.7萬美元,較“十二五”末(4702.1t和4472.1萬美元)分別減少80.4%和82.3%,較“十二五”初(21920t和11931.3萬美元)分別減少95.8%和93.4%;羊肉出口量、額分別為5158.4 t和4555.2萬美元,較“十二五”末(3759.2 t和3371.9萬美元)分別增長37.2%和35.1%,較“十二五” 初(8 123.6 t和5306.9萬美元)分別減少36.5%和14.2%(圖8、圖9)。

圖8 2011—2017年中國牛羊肉出口量

數(shù)據(jù)來源:海關信息網(wǎng)

1.4 羊肉價格觸底反彈,牛肉價格穩(wěn)中上漲

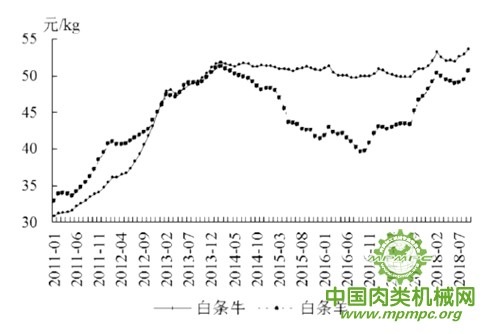

“十二五”中后期,羊肉價格打破了長期以來持續(xù)上漲的局面, 出現(xiàn)大幅回落, 并一直延續(xù)至“十三五”開局之年,而相對于羊肉市場價格的大幅波動,牛肉市場價格則較為穩(wěn)定。商務預報數(shù)據(jù)顯示,2016年9月全國羊肉平均批發(fā)價格觸底,跌至39.6元/kg,較“十二五”期間高點的51.2元/kg(2014年2 月)下跌22.7%,此后羊肉市場供需收緊,羊肉價格出現(xiàn)明顯反彈, 截至2018 年10月,漲至52.5元/kg,同比上漲12.3%,較2016年9月上漲32.6%;“十三五”以來牛肉市場價格的最低點出現(xiàn)在2016 年7 月,為49.8元/kg, 較“十二五” 期間高點的51.9 元/kg(2014 年2 月)下降4%(圖10)。

圖9 2011—2017年中國牛羊肉出口額

數(shù)據(jù)來源:海關信息網(wǎng)

圖10 2011—2018年國內(nèi)牛羊肉月度平均批發(fā)價格

數(shù)據(jù)來源:商務預報

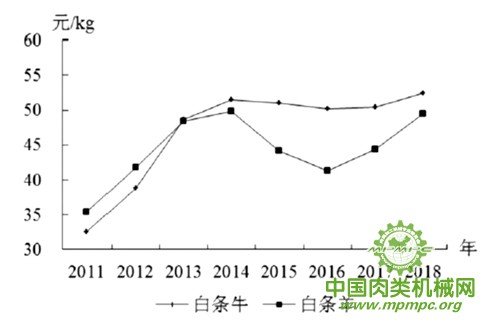

從年均批發(fā)價格看,羊肉批發(fā)價格,2016年為41.3元/kg,同比下跌6.6%, 2017年漲至44.4元/kg,同比上漲7.5%,2018年1—10月為49.9元/kg,同比上漲14.2%; 牛肉批發(fā)價格,2016年為50.2元/kg,同比僅下跌1.6%, 2017年漲至50.5元/kg, 同比僅上漲0.6%,由于環(huán)保政策效應逐漸顯現(xiàn),2018年牛肉市場供應趨緊,價格穩(wěn)中有升,2018 年1—10月為52.8元/kg, 同比上漲5%, 漲幅比上年同期擴大5個百分點(圖11)。

2 “十三五”后期牛羊肉市場展望

近年來我國牛羊肉產(chǎn)能持續(xù)穩(wěn)定增長,而且隨著進口來源國多元化和貿(mào)易條件便利化進一步提高,進口量也不斷增加。但總體而言,供給增速不及需求增速,并不能改變牛羊肉市場供應偏緊的大格局,加上養(yǎng)殖成本上漲的推動,“十三五”后期牛羊肉價格將呈穩(wěn)中上漲態(tài)勢。短期來看,由于牛羊肉市場消費的淡旺季特征不會立即消失,只會進一步減弱,所以牛羊肉價格依然保持周期性波動特點(從春節(jié)時的高價回落至春夏季價格低點,然后開始震蕩上漲,年末達到價格高點)。

圖11 2011—2018年國內(nèi)牛羊肉年度平均批發(fā)價格

數(shù)據(jù)來源:商務預報

注:2018年為1—10月數(shù)據(jù)

2.1 產(chǎn)量平穩(wěn)增長

“十三五”以來,國家高度重視畜牧業(yè)的發(fā)展,2016 年中央一號文件提出“優(yōu)化畜禽養(yǎng)殖結構,發(fā)展草食畜牧業(yè)”,同年國務院發(fā)布《全國農(nóng)業(yè)現(xiàn)代化規(guī)劃(2016—2020年)》,明確提出“加快發(fā)展草食畜牧業(yè), 擴大優(yōu)質(zhì)肉牛肉羊生產(chǎn)”;2017 年中央一號文件要求“加快品種改良, 大力發(fā)展牛羊等草食畜牧業(yè)”。在各種利好政策下,“十三五” 后期牛羊產(chǎn)業(yè)規(guī)?;⒓s化程度和綜合生產(chǎn)能力將進一步提升,牛羊肉產(chǎn)量將保持平穩(wěn)增長。預計2020年,我國肉牛年出欄50 頭以上、肉羊年出欄100 只以上的規(guī)模養(yǎng)殖比重均將達到45%以上;牛肉、羊肉產(chǎn)量或?qū)⒎謩e達到770萬t和501萬t,較2017年分別增長6%和7.2%,年均分別增長2%和2.3%。

2.2 消費剛性增長

盡管我國牛羊肉消費總量位居世界前列,但人均消費水平不高。經(jīng)濟合作與發(fā)展組織(OECD)數(shù)據(jù)顯示,2017年我國人均牛肉消費量僅為世界平均水平的六成左右,人均羊肉消費量約是世界平均水平的1.8 倍,但較亞洲的蒙古國等以及大洋洲、歐洲、非洲的部分國家和地區(qū)仍存在一定差距。隨著我國經(jīng)濟的快速發(fā)展和居民消費觀念的改變,人均消費有較大增長空間。OECD和聯(lián)合國糧食及農(nóng)業(yè)組織(FAO)預測2020年中國人均牛肉、羊肉消費量較2017年將分別增長9.2%和3.6%,年均分別增長3.0%和1.2%。人口數(shù)量的剛性增長也將推動牛羊肉消費總量的增加。預計2020年,我國牛肉、羊肉消費量將分別達到859萬t和526萬t,較2017年分別增長8%和6.8%,年均分別增長2.6%和2.2%。此外,居民對牛羊肉品質(zhì)的需求仍將不斷提升,購買有質(zhì)量認證標志和品牌的牛羊肉產(chǎn)品將成為未來的消費趨勢。

2.3 進口繼續(xù)增加

國內(nèi)生產(chǎn)不足以滿足需求,牛羊肉市場長期存在供需缺口, 并有逐步擴大的趨勢, 而且隨著進口來源國不斷擴展以及進口關稅逐漸降低,進口牛羊肉價格優(yōu)勢會更加凸顯,未來進口仍有一定增長空間。此外, 跨境電商的快速發(fā)展打破了牛羊肉進口在時間與空間上的制約,也將進一步激發(fā)我國消費者的消費潛力,推動進口量增長。預計2020年,我國牛肉、羊肉進口量將分別達到89萬t和25萬t,較2017年分別增長28%和0.4%,年均分別增長8.6%和0.1%。

2.4 成本上漲壓力大

首先,隨著農(nóng)業(yè)供給側(cè)結構性改革的不斷深入,國內(nèi)玉米播種面積和庫存持續(xù)調(diào)減,玉米價格將有一定的上漲空間,進而拉動飼料價格走高;內(nèi)蒙古連年遭受干旱,部分地區(qū)禁牧,飼草資源緊張也將助推草料價格上漲。其次,近年來環(huán)保形勢高壓不減,養(yǎng)殖場環(huán)保設施、設備的投入增加,且《中華人民共和國環(huán)境保護稅法》規(guī)定“2018年存欄50頭及以上的養(yǎng)牛場應繳納水污染保護稅”,規(guī)模養(yǎng)殖場的環(huán)保成本有所提高。第三,規(guī)模場養(yǎng)殖密度相對較大,感染疾病的概率也相對較高,隨著規(guī)?;B(yǎng)殖程度的提高,必將投入更多的防疫成本。第四,人工成本不斷增加,據(jù)《全國農(nóng)產(chǎn)品成本收益資料匯編》數(shù)據(jù),2016年牛、羊養(yǎng)殖的人工成本較“十二五”初分別增長89.4%和87.9%。