摘要:“十三五”以來,中國禽肉市場波動較大,價格先漲后跌再漲,禽肉產品進出口的波動幅度也有所增加,進口、出口年際間有增有減;禽料比價波動劇烈,肉雞養(yǎng)殖總體保持盈利水平(2017年流感疫情期間除外)。預計后期禽肉市場受白羽肉雞祖代種雞引進受限影響產能將被動調減,受消費需求變化、成本上升驅動價格將以漲為主,肉禽產業(yè)將繼續(xù)推進農業(yè)供給側結構性改革,致力于打造品牌,積極開拓國內外新市場。

關鍵詞:“十三五”;禽肉;生產;貿易;市場形勢;展望

1 禽肉生產形勢

1.1 禽肉生產趨于穩(wěn)定

近5年來,中國禽肉生產波動較大,但產量總體仍呈增加趨勢。2013—2017年,禽肉產量的年度變動幅度分別為-1.3%、-2.7%、4.3%、3.4%和0.5%。國家統(tǒng)計局數(shù)據(jù)顯示,2017年中國禽肉產量為1897萬t,同比增加0.5%,比2013年的1798萬t增長5.5%。禽肉產量增速明顯放緩,近5年(2013—2017 年)禽肉產量年均增速僅為0.8%,比2007—2012年4.7%的年均增速減緩近4個百分點。

“十三五”以來,禽肉生產面臨的環(huán)境發(fā)生了諸多變化,如成本上升、疫情頻發(fā)、食品安全問題、環(huán)保壓力等,導致禽肉產量總體趨于穩(wěn)定。2016年,受2013—2014年白羽肉雞祖代引種量較高的影響,產能得到最大化釋放,產量較大幅度增加;2017年,由于流感疫情、消費需求變化、環(huán)保拆遷等因素影響,禽肉生產受到阻礙,產業(yè)主動和被動調減產能,產量穩(wěn)中略增;2018年,受白羽肉雞祖代和父母代存欄量持續(xù)下滑的影響,禽肉生產規(guī)模受到擠壓,預計產量呈穩(wěn)中略降趨勢。與此同時,產業(yè)主動適應新的消費形勢,積極開拓新業(yè)態(tài),特別是黃羽肉雞產業(yè)加快延伸產業(yè)鏈條,發(fā)展冰鮮上市和熟食加工,開發(fā)功能性禽肉產品。

1.2 肉禽養(yǎng)殖效益持續(xù)向好

“十二五”末期,中國肉禽養(yǎng)殖業(yè)的行情持續(xù)低迷,養(yǎng)殖效益較差。自2016年開始白羽肉雞市場行情明顯好轉,實現(xiàn)全產業(yè)鏈的盈利。2017年上半年,受到H7N9疫情的沖擊,禽肉價格快速下滑,特別是黃羽肉雞養(yǎng)殖虧損嚴重;下半年市場價格回暖,養(yǎng)殖效益逐步回升,直至10月肉雞養(yǎng)殖達到高利潤回報水平。2018年,受白羽肉雞產能調減的影響,市場供應量不足,毛雞收購價格持續(xù)攀高,一度達到 9.0~10.4元/kg,為2013年以來的最高價,期間雖有波動,但總體上養(yǎng)殖效益較好;黃羽肉雞市場價格也穩(wěn)步走高,養(yǎng)殖保持盈利水平。

總體看,“十三五”以來肉禽業(yè)保持盈利水平。2016—2017年,飼料原料玉米價格持續(xù)弱勢運行,對肉禽養(yǎng)殖帶來利好。2018年肉雞飼料價格呈小幅走高態(tài)勢,但禽肉價格也持續(xù)上漲,市場行情較好。

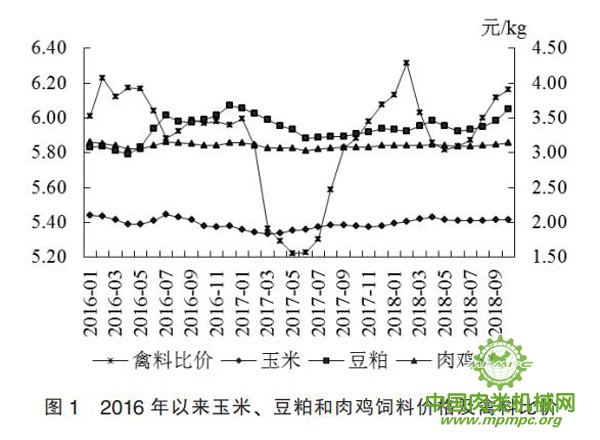

從肉禽養(yǎng)殖投入品價格走勢來看,2016年以來,玉米價格先波動向下,并于2017年3月達到谷底的1.83元/kg,此后逐步回升,截至2018年10月達到2.04元/kg,漲幅為11.5%;豆粕價格波動較為頻繁,2016年震蕩上行,2017年上半年快速下跌,2017年下半年則緩慢回升,2018年4—5月小幅回落后呈明顯的上漲趨勢,2018年10月漲至36.3元/kg,比2016年4月最低谷的2.98元/kg上漲22.0%(圖 1)。在飼料原料玉米和豆粕價格波動的影響下,肉雛雞飼料價格2016年以跌為主,2017年先跌后漲,2018年則穩(wěn)中有漲,特別是2018年8月以來上漲速度加快。截至2018年10月肉雞飼料價格基本與2016年1月的水平持平。從圖1可以看出,“十三五”期間, 肉雞飼料價格波動相對比較平穩(wěn), 漲跌幅度在2%以內;因肉雞價格劇烈波動,禽料比價變動明顯。而禽料比價走勢也反映出,2017年上半年肉雞養(yǎng)殖效益大幅下滑,下半年行情逐步回暖,效益增加;2018年下半年效益持續(xù)向好。

數(shù)據(jù)來源:農業(yè)農村部畜牧獸醫(yī)局

2 禽肉貿易形勢

2.1 禽肉產品進出口波動明顯

“十三五”以來,中國禽肉及雜碎的進口量變化較大,2016年進口量比2015年增加45.1%,達到59.27萬t的較高水平;2017年進口量減少23.8%;2018年前3個季度的進口量則比上年同期增加12.7%(表 1)。

從出口來看,2016年禽肉及雜碎出口量比2015年減少8.3%,為22.65萬t;2017年出口量增加6.2%;2018年前3個季度的出口量比上年同期減少7.5%,為16.14萬t(表 1)。值得一提的是,盡管2018年出口量減少,但出口額同比增加4.8%??傮w來看,“十三五”期間,禽肉及雜碎出口保持穩(wěn)步增加態(tài)勢。加工禽肉出口方面,2017—2018年均增長明顯,出口量同比分別增加15.5%和13.4%(表1)。加工禽肉作為傳統(tǒng)優(yōu)勢出口產品,繼續(xù)在畜禽產品出口創(chuàng)匯上發(fā)揮重要作用。

表1 2016—2018年中國禽肉貿易

| 年份 | 禽肉及雜碎 | 加工禽肉 | ||||

| 進口 | 出口 | 出口量(萬t) | 同比(%) | |||

| 數(shù)量(萬t) | 同比(%) | 數(shù)量(萬t) | 同比(%) | |||

| 2016 | 59.27 | 45.1 | 22.65 | -8.3 | 23.14 | -1.5 |

| 2017 | 45.19 | -23.8 | 24.05 | 6.2 | 26.73 | 15.5 |

| 2018 | 37.28 | 12.7 | 16.14 | -7.5 | 21.80 | 13.4 |

數(shù)據(jù)來源:中國海關

注:2018年數(shù)據(jù)為1-9月累計

2.2 禽肉產品進出口結構基本保持穩(wěn)定

2016—2018年,中國禽肉進口仍以禽肉及雜碎為主,禽肉及雜碎、加工禽肉的出口量大體相當,均在20萬t以上。禽肉進口來源國主要是巴西、智利和阿根廷,其中從巴西進口占85%。由于中國對美國家禽產品采取封關措施,從美國進口比“十二五”期間顯著下降。隨著中美貿易談判的推進,2018年以來,中國開始有少量美國禽肉產品(主要是火雞)的進口。由于中國對巴西雞肉產品進口開展了反傾銷調查,并初步裁定采取繳納保證金的措施,巴西進口受到一定影響。2018年中國先后允許泰國、烏克蘭、俄羅斯、白俄羅斯等國的禽肉產品出口中國,自上述國家的進口量增加,但總量不大。出口方面,主要是對亞洲周邊國家和地區(qū)的出口,截至2018年9月,禽肉主要出口至中國香港、中國澳門、馬來西亞、阿富汗、巴林、蒙古國、格魯吉亞、塔吉克斯坦和哈薩克斯坦,對上述地區(qū)和國家的出口量占出口總量的98.8%;加工禽肉的出口范圍包括亞洲和歐洲地區(qū),主要出口日本、荷蘭、韓國、英國、德國、愛爾蘭以及中國香港等,對上述國家和地區(qū)的出口量占加工禽肉出口總量的97.1%。

2.3 受封關影響種禽進口嚴重萎縮

中國白羽肉雞祖代主要依靠國外進口,2013—2014年的祖代種雞引種量一度達到高峰。2015年以來由于主要引種來源國美國、法國、波蘭等相繼暴發(fā)流感疫情,中國采取了封關措施,導致祖代引種量持續(xù)下滑,且來源國不斷發(fā)生改變,日趨多元化。2016年,中國的種禽(全部是種雞)進口量為64.53 t,同比減 0.9%;進口額為2 895.72萬美元,同比增28.8%;進口全部來自西班牙、新西蘭和波蘭,占比分別為60.2%、26.9%和12.9%。2017年,種禽進口量為44.02 t,同比減31.8%;進口額為1865.32萬美元,同比減35.6%;進口主要來自新西蘭、西班牙、加拿大、波蘭,占比分別為56.9%、24.3%、12.1%和5.5%。此外,中國開始引進曾祖代種雞,進行自主繁育,國內自繁種雞的供應量也占有小部分市場份額。2018年以來,種禽進口依然保持低位態(tài)勢,1—9月進口量為42.05 t,同比增31.0%;進口額為2137.59萬美元,同比增58.6%;進口主要來自新西蘭、 加拿大和波蘭,占比分別為56.6%、24.7%和18.9%??傮w來看,“十三五”期間,中國種禽進口規(guī)模不大,比“十二五”期間平均縮減 60%以上,進口來源國(地區(qū))發(fā)生顯著變化,從新西蘭和加拿大的進口份額呈擴大趨勢。

2.4 貿易不確定性明顯增強

近年來,國際貿易保護主義有所抬頭,國際市場的不確定性加劇,禽肉貿易面臨諸多挑戰(zhàn)。由于國內飼料原料價格較高,禽肉生產成本居高不下,國際競爭力偏弱。國外大量低價禽肉進口對產業(yè)帶來一定沖擊。在中美經貿摩擦的背景下,飼料成本可能還會有上升空間,因此禽肉的對外貿易形勢不容樂觀。隨著中國市場的不斷對外開放,禽肉進口增加的機會增多。此外,國際流感疫情時有發(fā)生,可能引起的貿易政策管控,促使貿易格局發(fā)生重大改變。“十三五”以來,中國家禽業(yè)積極推進農業(yè)供給側結構性改革,在擴大禽肉市場對外開放的同時,不斷加大對 “一帶一路”沿線國家的禽肉出口推廣,推動企業(yè)“走出去”,積極構建新的禽肉貿易格局。

3 禽肉市場價格走勢

3.1 “十三五”期間平均價格高于“十二五”價格水平

2016—2018年(截至10月),禽肉價格總體高位運行,活雞和白條雞均價分別為18.28元/kg、18.67元/kg,比“十二五”期間的平均價格(17.49元/kg和17.70元/kg)分別上漲4.5%和5.5%。禽肉價格不斷攀升主要受養(yǎng)殖成本抬升的推動,特別是人工成本,其在肉禽養(yǎng)殖成本中所占比重不斷提高。此外,無抗、綠色、環(huán)保養(yǎng)殖也一定程度上增加了養(yǎng)殖成本。

從肉雛雞價格走勢來看,波動較劇烈(圖2)。2016年處于較高的水平,平均價格為3.05元/只,同比漲18.3%;2017年明顯下滑,為2.52元/只,同比跌17.5%。據(jù)圖2,肉雛雞價格的大幅下滑發(fā)生在2016 年9月至2017年6月。2018年,肉雛雞價格開始攀升,特別是8月以來價格快速上漲,1—10月的平均價格為3.11元/只,同比漲23.7%,目前價格處于近年來的最高水平。肉雛雞價格高位運行主要是受供應減少的影響,價格走高使父母代種雞養(yǎng)殖場、商品代雞苗孵化場獲益頗豐。

數(shù)據(jù)來源:農業(yè)農村部畜牧獸醫(yī)局

3.2 年度內價格變動基本符合季節(jié)性波動規(guī)律

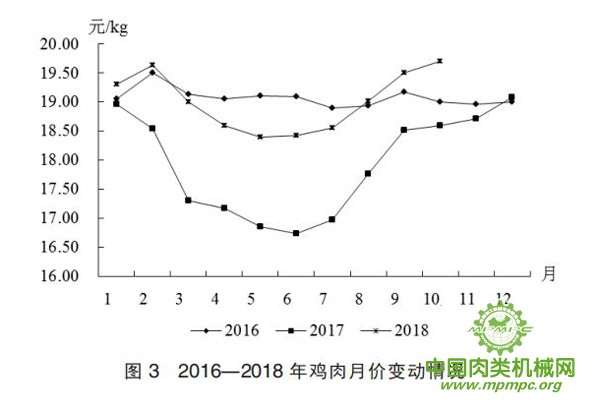

從 2016—2018年的月度價格變化來看,禽肉價格基本呈先低后高走勢,1—2月受春節(jié)消費拉動,禽肉價格上漲,3月開始季節(jié)性回落,5—6月跌至谷底,7月開始價格回升。2016年禽肉價格波動比較平緩,主要是受豬肉價格高位的帶動;2017年3—6月價格大幅度下跌主要是受流感疫情的影響,疊加了季節(jié)性的回落。從圖3可以看出,2017—2018年禽肉價格走勢十分相似,上半年下跌,下半年上漲,呈現(xiàn)出比較明顯的季節(jié)性波動規(guī)律。

數(shù)據(jù)來源:農業(yè)農村部畜牧獸醫(yī)局

3.3 價格走勢受到多元化因素影響

“十三五”以來,禽肉市場價格波動劇烈,價格走勢受到多重因素的影響。2016年,在豬肉等相關替代品價格較高的帶動下,禽肉價格相對高位運行且波動平緩。2017年,上半年隨著祖代引種量的下降,養(yǎng)殖企業(yè)大量強制換羽,導致供應階段性增多,加上流感疫情影響,禽肉價格出現(xiàn)大幅下跌;下半年開始回升,由于引種量持續(xù)低位、環(huán)保拆遷壓力較大,以及強制換羽導致種雞生產性能下降、易發(fā)病,生產質量下滑,供應縮減,促使價格保持相對高位運行。2018年3季度以來,禽肉價格在季節(jié)性回升的同時,又受到非洲豬瘟疫情影響,禽肉替代消費增加,在疊加因素的作用下,禽肉價格堅挺,持續(xù)上漲。

4 未來市場展望

4.1 產量增長勢頭放緩

2016年、2018年禽肉市場行情較好,白羽肉雞和黃羽肉雞均保持盈利水平。但由于2015年以來連續(xù)4年的低引種量,白羽肉雞產能縮減明顯,禽肉生產規(guī)模趨于減小。截至2018年11月中旬,白羽肉雞商品代雞苗銷量同比減少11.9%,因此出欄量也將會下降。預計受白羽肉雞產能調減的影響,后期產量增長步伐進一步放緩,家禽產業(yè)轉向高質量發(fā)展,黃羽肉雞產業(yè)進一步強化產業(yè)鏈延伸,加強品牌建設。在產品市場上,黃羽肉雞、白羽肉雞、肉雜雞等不同品種家禽共存,區(qū)域市場區(qū)隔與融合共存,禽肉生產更加多元化。

4.2 消費仍有增長空間

禽肉作為優(yōu)質、廉價的動物蛋白一直受到消費者的青睞。隨著人口的增加和居民收入水平的提高,禽肉消費仍有較大的增長空間。從國際肉類消費趨勢來看,禽肉消費很有可能超過豬肉,成為世界第一大消費肉類。近年來,受流感疫情等影響,國際禽肉的消費增速出現(xiàn)一定程度的滯緩,國內消費也經歷著轉型的陣痛,活禽消費受到嚴重影響。然而,隨著經濟增長和居民健康飲食理念的深入,中國禽肉消費仍有增長空間。但消費的空間格局可能會有變化,產品形態(tài)更加多樣化。

4.3 貿易日趨活躍

“十三五”以來,中國的禽肉貿易伙伴日趨多元,特別是進口來源國,隨著中國與多個國家的雙邊檢驗檢疫協(xié)議的簽訂,先后新增了泰國、俄羅斯、烏克蘭、白俄羅斯等國家。在“一帶一路”倡議框架下,中國的農產品市場更加開放,國外優(yōu)質禽肉產品將會不斷進入國內市場。出口方面,中國對亞洲的日本、韓國及歐洲的荷蘭、英國等國家具有出口優(yōu)勢,對“一帶一路”沿線國家具有拓展的可能性,近年來已對中亞國家、蒙古國、中東國家等做出了積極努力,鮮冷凍禽肉的出口份額持續(xù)擴大。但禽肉國際貿易仍面臨著較大的不確定性,年際間的波動可能會比較大。

4.4 價格波動上漲

2016年以來,禽肉價格的年度變化較大,呈現(xiàn)先漲、后跌、再漲的態(tài)勢。影響禽肉價格的因素逐漸增多,供需基本面、經濟增長、政策和貿易因素、疫病的不確定等外部環(huán)境變化都將導致市場價格波動。但總體來看,成本上升是推動價格上漲的主要動力。預計“十三五”末期,在飼料、人工、防疫、動物福利、環(huán)保等成本的支撐下,禽肉價格總體仍將呈上漲態(tài)勢。

5 發(fā)展建議

在經濟發(fā)展提質增效和消費需求變化的大環(huán)境下,家禽業(yè)面臨著新的挑戰(zhàn)。家禽產業(yè)必須切實推進農業(yè)供給側結構性改革,不斷優(yōu)化生產結構,提升產業(yè)競爭力。面對不斷變化的國內外環(huán)境,行業(yè)需要理性研判市場走勢,合理規(guī)避風險。為促使產業(yè)的健康發(fā)展,提出相關建議。

一是加強肉禽產業(yè)的全產業(yè)鏈信息監(jiān)測。加強全國肉禽產業(yè)鏈上各環(huán)節(jié)的監(jiān)測,多渠道收集祖代、父母代、商品代、雛雞、飼料等方面的生產數(shù)據(jù),以及各種渠道的倉儲、營銷和貿易數(shù)據(jù),建立數(shù)據(jù)推演模型,分析研究基于全產業(yè)鏈的產業(yè)市場變化,及時發(fā)布權威信息, 科學指導生產。

二是構建肉禽產業(yè)大數(shù)據(jù)平臺。近年來,中國肉禽產業(yè)的相關生產、市場和貿易數(shù)據(jù)比較多,來源廣,發(fā)布渠道也多,但數(shù)據(jù)比較散,缺乏統(tǒng)一的統(tǒng)計口徑。各家信息機構各自為政,基于自身的數(shù)據(jù)分析市場行情,存在地域性、小尺度、小規(guī)模的問題,不利于對全國宏觀形勢的把控。建議對各品種、不同產業(yè)鏈環(huán)節(jié)數(shù)據(jù)進行整合,構建肉禽產業(yè)大數(shù)據(jù)平臺,為產業(yè)市場形勢分析和科學決策提供支撐。

三是加大對禽肉出口的政策支持力度。受國際經濟形勢和貿易政策變化的影響,中國禽肉出口的增長潛力尚未充分發(fā)揮。對于發(fā)展中國家禽肉消費需求增長空間較大,建議抓住“一帶一路”倡議提供的重大機遇,加大政策支持力度,推動國內禽肉產品的出口增長。政府在與非洲、中東等國家的貿易談判中,發(fā)揮主導作用,并積極引導、扶持相關企業(yè)加快“走出去”步伐,在境外發(fā)展禽肉生產,帶動貿易增長。