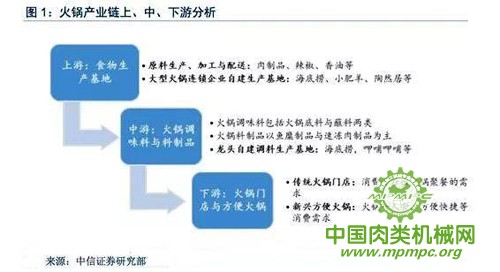

火鍋經(jīng)濟(jì)正當(dāng)?shù)?,產(chǎn)業(yè)鏈趨于成熟?;疱?,古稱“古董羹”,因食物投入沸水時(shí)發(fā)出的“咕咚”聲而得名,火鍋?zhàn)詰?zhàn)國時(shí)期就已出現(xiàn),如今已發(fā)展成為國民第一大美食。借由火鍋經(jīng)濟(jì)的蓬勃發(fā)展,我國形成了完善的產(chǎn)業(yè)鏈布局,包括最上游的原料生產(chǎn)基地、到中游的火鍋調(diào)味料與料制品、再到最下游的傳統(tǒng)火鍋門店與新興方便火鍋。

一、產(chǎn)業(yè)鏈探析

1、上游原料生產(chǎn)基地

標(biāo)準(zhǔn)化生產(chǎn),規(guī)模化采購,現(xiàn)代化配送?;疱伄a(chǎn)業(yè)鏈上游是火鍋配菜原料生產(chǎn)、加工、銷售基地,并提供現(xiàn)代化配送服務(wù)。常用原料包括肉制品、辣椒、香油等。大型火鍋連鎖企業(yè)建立自己的原料基地以保證食品安全、降低采購與配送成本,如小肥羊建立了養(yǎng)殖基地,陶然居建立了辣椒生產(chǎn)基地。

2、中游火鍋調(diào)味料與火鍋料制品

龍頭企業(yè)自建調(diào)料生產(chǎn)基地?;疱佌{(diào)味料包括火鍋底料與蘸料兩類,而火鍋料制品則以魚糜制品與速凍肉制品為主?;疱伒琢现饕牧习ㄖ参镉突騽?dòng)物油、辣椒、各類香辛調(diào)味料以及配料。火鍋連鎖品牌大多走過“經(jīng)營(yíng)火鍋優(yōu)而賣底料”的道路,如海底撈、呷哺呷哺、德莊均自主研發(fā)并生產(chǎn)火鍋底料,布局火鍋調(diào)味料不僅是縱深產(chǎn)業(yè)鏈的重要一步,更是看中火鍋調(diào)味料細(xì)分市場(chǎng)在中國巨大的潛在規(guī)模。

3、下游傳統(tǒng)火鍋門店與新興方便火鍋

火鍋產(chǎn)業(yè)鏈下游主要有火鍋門店和方便火鍋兩大行業(yè)。前者即傳統(tǒng)火鍋餐飲業(yè),滿足消費(fèi)者外出火鍋聚餐的需求;后者是新興方面火鍋,作為火鍋行業(yè)標(biāo)準(zhǔn)化的快消品,方便火鍋解決了傳統(tǒng)堂食火鍋無法滿足的一人食、方便快捷等消費(fèi)需求。

因此,火鍋產(chǎn)業(yè)鏈衍生出了火鍋餐飲業(yè)、火鍋調(diào)味料、火鍋料制品等較為傳統(tǒng)的行業(yè),亦孕育了方便火鍋等新興行業(yè)。隨著火鍋而餐飲的繁榮發(fā)展,火鍋調(diào)味料、火鍋料制品、方便火鍋等行業(yè)均保持快速發(fā)展趨勢(shì),對(duì)四個(gè)行業(yè)概況簡(jiǎn)覽如下:

?。?)、火鍋餐飲業(yè)?;疱伿侵惺讲惋嬜罴奄惖?,2016年市場(chǎng)規(guī)模達(dá)3647億元,占餐飲業(yè)總營(yíng)業(yè)額約22%,根據(jù)預(yù)測(cè),2016-2020年行業(yè)年復(fù)合增速約為10.2%。

?。?)、火鍋調(diào)味品。借助火鍋餐飲繁榮高速發(fā)展,火鍋調(diào)味品行業(yè)增長(zhǎng)穩(wěn)健,2016年市場(chǎng)規(guī)模約179億,在火鍋餐飲穩(wěn)健市場(chǎng)10%穩(wěn)健增長(zhǎng)基礎(chǔ)上,健康化帶來底料重復(fù)利用逐步消除,加之家庭渠道“轟趴”新場(chǎng)景擴(kuò)展,預(yù)期行業(yè)2016-2020年復(fù)合增速為14.7%,2020年達(dá)310億。

(3)、火鍋料制品。消費(fèi)場(chǎng)景的擴(kuò)展,如便利店關(guān)東煮等將拓展市場(chǎng)對(duì)火鍋料制品的需求,打開了行業(yè)增長(zhǎng)空間。2014年我國速凍魚糜產(chǎn)量達(dá)151.79萬噸,10年的年復(fù)合增速為16.5%。對(duì)標(biāo)發(fā)達(dá)國家,我國速凍食品年人均消費(fèi)量9kg/人,遠(yuǎn)低于美國60kg/人、日本20kg/人,未來空間很大。

?。?)、方便火鍋。方便火鍋興起于2016年,主要契機(jī)在于迎合了新興的懶人經(jīng)濟(jì)、一人食文化、方便產(chǎn)品升級(jí)換代等趨勢(shì),經(jīng)測(cè)算目前市場(chǎng)規(guī)模約63億。分析認(rèn)為悲觀、中性、樂觀情況下未來方便火鍋市場(chǎng)規(guī)模分別為120億、300億、600億元。

二、龍頭企業(yè)積極布局全產(chǎn)業(yè)鏈

行業(yè)內(nèi)龍頭快速成長(zhǎng),并開始積極布局全產(chǎn)業(yè)鏈,通過延伸產(chǎn)業(yè)鏈,首先企業(yè)能保證原料品質(zhì)的穩(wěn)定,其次在食品安全上更加可控,最后自產(chǎn)自銷的模式降低了企業(yè)的采購成本與運(yùn)輸成本,因此龍頭紛紛布局上游。

以海底撈為例,公司成立蜀海(北京)供應(yīng)鏈管理公司,設(shè)置現(xiàn)代化物流中心、食品加工中心、底料加工廠、蔬菜種植基地、羊肉加工廠等,是集研發(fā)、采購、生產(chǎn)、倉儲(chǔ)、運(yùn)輸為一體的餐飲供應(yīng)鏈服務(wù)提供商,為海底撈的上游供應(yīng)提供保障。

另外,海底撈還布局中下游,關(guān)聯(lián)公司頤海上海與新派上海成立合資公司,投資5000萬從事方便火鍋產(chǎn)品的生產(chǎn)及銷售。

三、高景氣解析:成癮性與長(zhǎng)板理論,標(biāo)準(zhǔn)化與縱橫拓張

在火鍋產(chǎn)業(yè)高景氣度的背后,我們認(rèn)為,成癮性和標(biāo)準(zhǔn)化特質(zhì)具有至關(guān)重要的作用,給整個(gè)火鍋產(chǎn)業(yè)帶來了較強(qiáng)的盈利能力、較強(qiáng)的抗風(fēng)險(xiǎn)能力以及較強(qiáng)的擴(kuò)張能力,具體來看:

1、火鍋消費(fèi)的成癮性

根據(jù)中國烹飪協(xié)會(huì)發(fā)布的《2016年餐飲消費(fèi)調(diào)查報(bào)告》,在消費(fèi)者的點(diǎn)餐依據(jù)中,首要因素是口味喜好(32.7%),而在口味喜好中,“麻辣”獲得“最受歡迎味型”(21.7%)。麻辣味型逐漸成為一種跨越地域的主流飲食文化,從區(qū)域性的市場(chǎng)進(jìn)入到家喻戶曉的大型食品公司的主要產(chǎn)品中。

辣味能夠讓人產(chǎn)生輕微痛苦感,大腦受到痛覺刺激時(shí)會(huì)釋放內(nèi)啡肽來減少刺激,而內(nèi)啡肽是會(huì)上癮的,因此辣味食品成癮性強(qiáng),這也是小龍蝦、鴨脖、泡椒鳳爪、辣條等辣味食品能成為爆款的原因之一。

火鍋可分為北派、川系、粵系三大派系,其中川系火鍋以麻辣鮮香著稱,商戶占比達(dá)74%,是中國最主流的火鍋派系。因此,火鍋消費(fèi)具備較強(qiáng)的成癮性。

2、火鍋產(chǎn)品的易標(biāo)準(zhǔn)化屬性

與其他餐飲形式相比,火鍋相對(duì)比較容易實(shí)現(xiàn)標(biāo)準(zhǔn)化,主要原因有以下幾點(diǎn):

第一,火鍋餐飲去除了差異化較大的后廚處理環(huán)節(jié),只要有“底料+蘸料+料制品”火鍋三件,即能做出口味類似的火鍋,而“底料+蘸料+料制品”又可統(tǒng)一配置,容易實(shí)現(xiàn)標(biāo)準(zhǔn)化;

第二,辣味較重口,能掩蓋部分食材之間的差異,基本麻辣味超越食材成為火鍋本味。這也解釋了為什么消費(fèi)者能夠通過購買火鍋三件,就能在家里做出美味火鍋,以及為什么方便火鍋能夠做到和門店口味類似。

四、火鍋餐飲業(yè):行業(yè)需求旺盛,格局百家爭(zhēng)鳴

1、行業(yè)景氣:餐飲行業(yè)快速回暖,火鍋業(yè)態(tài)發(fā)展強(qiáng)勁

“十二五”期間餐飲高端需求受到抑制,消費(fèi)升級(jí)驅(qū)動(dòng)大眾餐飲需求快速上升,餐飲行業(yè)迅速回暖。2017年我國餐飲消費(fèi)總額39644億元,增速10.7%,連續(xù)3年收入增速持續(xù)高于社零消費(fèi)總額增速;餐飲消費(fèi)占全國社零總額約10%,維持穩(wěn)定。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,預(yù)計(jì)至2020年我國人均食品消費(fèi)約7600元,CAGR(復(fù)合年均增長(zhǎng)率)約8.5%。

2017年,限額以上餐飲企業(yè)收入9751億元,增速7.4%,延續(xù)反彈趨勢(shì)。限額以上餐飲企業(yè)收入占社零總額比重由2013年的3.4%降至2.6%,行業(yè)集中度有所降低。消費(fèi)升級(jí)背景下,涌現(xiàn)出一批高效運(yùn)營(yíng)、快速擴(kuò)張的連鎖品牌,滿足消費(fèi)者日益?zhèn)€性化、品質(zhì)化需求。

同時(shí),互聯(lián)網(wǎng)和移動(dòng)支付為企業(yè)提供了全新的銷售渠道,提高了經(jīng)營(yíng)效率,推動(dòng)行業(yè)轉(zhuǎn)型升級(jí)。商務(wù)部數(shù)據(jù)顯示,2016年在線訂餐用戶規(guī)模約2.6億人,餐飲O2O市場(chǎng)規(guī)模2092.4億,滲透率達(dá)5.8%。

2、快速休閑餐飲(Fast Casual Restaurant,F(xiàn)CR)是發(fā)展快車道

根據(jù)預(yù)測(cè),2018年國內(nèi)快速休閑餐飲市場(chǎng)規(guī)模將達(dá)372億元,5年復(fù)合年均增長(zhǎng)率(CAGR)約24%。對(duì)標(biāo)美國市場(chǎng),2016年快速休閑餐飲收入規(guī)模約470億美元,5年復(fù)合年均增長(zhǎng)率(CAGR)約10.1%,占整個(gè)快速服務(wù)餐飲(Quick Service Restaurant,QSR)市場(chǎng)份額的21.3%,目前我國FCR市場(chǎng)占QSR市場(chǎng)份額僅3%,成長(zhǎng)空間廣闊。

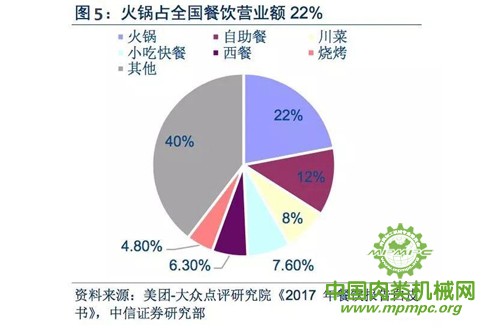

五、火鍋餐飲蓬勃發(fā)展,為餐飲第一大品類

從營(yíng)業(yè)額來看,美團(tuán)大眾點(diǎn)評(píng)研究院《2017中國餐飲報(bào)告白皮書》數(shù)據(jù)顯示,火鍋占據(jù)2016年餐飲業(yè)總營(yíng)業(yè)額的22%,根據(jù)Frost&Sullivan統(tǒng)計(jì),2015年我國火鍋市場(chǎng)規(guī)模約3553億元;預(yù)計(jì)至2020年市場(chǎng)規(guī)??蛇_(dá)5774億元,CAGR約10.2%。

六、行業(yè)格局:品牌林立,競(jìng)爭(zhēng)激烈

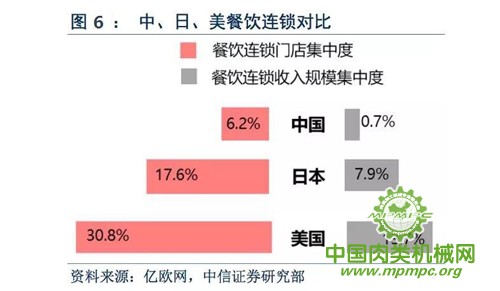

餐飲品牌連鎖化率較低,行業(yè)呈金字塔結(jié)構(gòu)。我國目前餐飲市場(chǎng)規(guī)模達(dá)3.9萬億元(約為日本2倍),餐飲門店數(shù)量約500萬家(是日本的9倍、美國的5倍);然而我國餐飲連鎖企業(yè)不僅在門店集中度(0.7%,每千家門店中僅7家屬于連鎖品牌)或是連鎖企業(yè)市場(chǎng)份額(6.2%)上都處于較低水平。

對(duì)比中美餐飲50強(qiáng)門店來看,由于我國餐飲業(yè)態(tài)以中式正餐和火鍋為主,近9成餐飲企業(yè)尚未達(dá)到1000家門店,行業(yè)呈現(xiàn)金字塔結(jié)構(gòu)。

美國餐飲業(yè)態(tài)主要是快餐和休閑餐飲,標(biāo)準(zhǔn)化程度高,門店數(shù)量多集中在1000-5000家,平均門店數(shù)量約3000家,呈紡錘形分布。

火鍋由于食材加工簡(jiǎn)單,對(duì)后廚要求不高,低準(zhǔn)入門檻形成了極為分散的市場(chǎng)格局。截至2016年,國內(nèi)火鍋50強(qiáng)企業(yè)營(yíng)收為735.2億元(約占火鍋行業(yè)18.6%)。根據(jù)中信證券研究部數(shù)據(jù),大型火鍋連鎖企業(yè)中海底撈的市場(chǎng)占有率約1.5%。

已掛牌上市的連鎖火鍋企業(yè)中,呷哺呷哺、小尾羊等五家企業(yè)合計(jì)市占率不到1%。未來隨著火鍋占餐飲收入比重逐步增加,行業(yè)內(nèi)整合有望提速。

1、火鍋市場(chǎng)正由增量向存量競(jìng)爭(zhēng)過渡

2016年全國火鍋門店存量變化顯示,絕大多數(shù)一、二線城市的存量門店相較年初有所下降,主要由于火鍋門店易于擴(kuò)張但質(zhì)量層次不齊,淘汰率較高,優(yōu)勢(shì)逐漸向具備品牌效應(yīng)的火鍋門店集中。

根據(jù)中國烹飪協(xié)會(huì)評(píng)選的“中國十大品牌”數(shù)據(jù),近年來僅海底撈、東來順、呷哺呷哺和重慶德莊長(zhǎng)期保持前十地位。

2、餐飲企業(yè)對(duì)成本端的把控顯得尤為重要

造成火鍋行業(yè)競(jìng)爭(zhēng)激烈、關(guān)店率居高不下的核心原因主要包含租金成本、人工成本上升以及原材料價(jià)格波動(dòng),同時(shí)因菜單和服務(wù)同質(zhì)化程度高,門店之間相互競(jìng)價(jià),食品安全問題也屢見不鮮。

租金水平來看,一線城市總體基本持平,二線城市略有下降。

2017年上海全市購物中心首層平均租金約994元/m?/月,半年度環(huán)比增長(zhǎng)1.15%,同增0.9%。餐飲業(yè)態(tài)租期較零售業(yè)態(tài)更長(zhǎng)(5-7年),承租能力低,一般放置在最高樓層,保底租金增幅每年增2%-3%。

餐飲門店承租能力敏感性測(cè)算:通?;疱伒甑昝婷娣e在200m2以上,15個(gè)桌位,假設(shè)單桌消費(fèi)80元*2.5人/桌=200元,我們按照一二三線不同保底租金價(jià)格以及翻臺(tái)率對(duì)其承租能力(租金和營(yíng)收比)進(jìn)行敏感性測(cè)算,一線城市高翻臺(tái)率情況下,承租水平約為11%-15%;二、三線城市翻臺(tái)率樂觀情況下的承租水平為8%-12%、6%-9%。

一般快餐店承租水平可達(dá)8%-12%,大眾餐飲坪效低于快餐門店,承租水平約7%-8%更為合理。一線城市商圈的火鍋品牌若溢價(jià)水平或翻臺(tái)率較低,更容易觸及到承租能力的紅線;若能維持較高翻臺(tái)率,二三線城市的非核心商圈無疑是火鍋店快速發(fā)展的溫床。

七、盈利模式:門店快速擴(kuò)張,全產(chǎn)業(yè)鏈布局提速

餐飲O2O滲透率提升,收入來源更趨多元化。根據(jù)中國烹飪協(xié)會(huì)數(shù)據(jù)顯示,2016年火 鍋企業(yè)營(yíng)業(yè)總額同比增長(zhǎng)9%,門店數(shù)量增長(zhǎng)約14.2%,餐位增長(zhǎng)約6.3%,員工總數(shù)增長(zhǎng)17.1%。

收入結(jié)構(gòu)來看,食品加工、外賣銷售、電商銷售、包間銷售和酒水飲料銷售額分別占總營(yíng)業(yè)額的25.5%/28.4%/24.4%/10.9%,占比相對(duì)均衡。隨著餐飲O2O滲透率的提升,收入來源更趨多元化。

從成本費(fèi)用端來看,原材料、房租和人力成本合計(jì)占比達(dá)63.5%。2016年,火鍋企業(yè)除 各項(xiàng)稅費(fèi)外其余成本均有不同程度上升。

蔬菜、肉類、食用油等原材料進(jìn)貨成本同比增0.55%,人力成本同比增2.44%,房租成本同比增約2%,倒逼企業(yè)內(nèi)部經(jīng)營(yíng)管理及成本管控能力提升。

1、從經(jīng)營(yíng)效益來看,火鍋盈利水平高于正餐

火鍋門店面積適中(200-300m2),菜品樣式簡(jiǎn)單,上菜速度快,坪效和翻臺(tái)率均高于正餐(中式正餐的翻臺(tái)率平均1.5-2.5,普通火鍋店3-5,快餐7以上),但由于火鍋后廚數(shù)量少,前廳服務(wù)人員占比約4/5,崗位能力要求低,人均勞效略低于正餐。2016年火鍋行業(yè)平均毛利率約54.75%,凈利潤(rùn)率約13.51%(VS正餐約7.38%)。

2、行業(yè)內(nèi)正逐步形成全產(chǎn)業(yè)鏈的競(jìng)爭(zhēng)格局

餐飲商業(yè)模式通過不斷革新,已涵蓋服務(wù)業(yè)(餐飲服務(wù))、零售業(yè)(外賣、外帶)、制造業(yè)(原材料加工,調(diào)料制作)、物流(食材儲(chǔ)存運(yùn)送)以及養(yǎng)殖業(yè)(原材料供應(yīng))。

因此,我們認(rèn)為火鍋乃至一般餐飲企業(yè)的商業(yè)模式應(yīng)當(dāng)遵循以下發(fā)展邏輯:

(1)、獲客(把握需求變化,門店選址擴(kuò)張,提升服務(wù)品質(zhì));

(2)、供應(yīng)鏈管控(集中采購,把控質(zhì)量,降低成本);

?。?)、產(chǎn)業(yè)鏈布局,整合上下游業(yè)務(wù);

(4)、業(yè)務(wù)創(chuàng)新,提供高附加值服務(wù)。

長(zhǎng)期來看,掌握產(chǎn)業(yè)鏈核心議價(jià)能力的品牌將形成突圍。

八、火鍋調(diào)味料:品牌化、健康化推進(jìn)行業(yè)集中度提升

從行業(yè)規(guī)模來看,借助火鍋餐飲高速發(fā)展,火鍋調(diào)味品行業(yè)增長(zhǎng)穩(wěn)健,在火鍋餐飲穩(wěn)健市場(chǎng)10%穩(wěn)健增長(zhǎng)基礎(chǔ)上,健康化帶來底料重復(fù)利用逐步消除,加之家庭渠道“轟趴”新場(chǎng)景擴(kuò)展,預(yù)期行業(yè)2016-2020年復(fù)合增速為14.7%。

從競(jìng)爭(zhēng)格局來看,中國火鍋調(diào)味料市場(chǎng)競(jìng)爭(zhēng)激烈,格局分散,2015年CR3=24%,CR5=31%,但隨著火鍋餐飲連鎖率提升及家庭消費(fèi)持續(xù)升級(jí),下游對(duì)品牌化、健康化火鍋調(diào)味料的需求增強(qiáng),預(yù)計(jì)行業(yè)集中度將穩(wěn)步提升。

九、火鍋料制品:消費(fèi)場(chǎng)景拓展打開行業(yè)空間,龍頭競(jìng)爭(zhēng)優(yōu)勢(shì)持續(xù)增強(qiáng)

從行業(yè)規(guī)模來看,消費(fèi)場(chǎng)景的擴(kuò)展將拓展市場(chǎng)對(duì)火鍋料制品的需求,打開行業(yè)增長(zhǎng)空間。

2008年以來,火鍋料制品行業(yè)增速保持在30%左右。從競(jìng)爭(zhēng)格局來看,火鍋料制品產(chǎn)品同質(zhì)化嚴(yán)重、格局分散,CR3/CR5分別為17%/22%,且行業(yè)地區(qū)發(fā)展存差異,龍頭通過高端產(chǎn)品升級(jí)打造品牌力,行業(yè)集中度穩(wěn)步提升。

從盈利能力來看,行業(yè)競(jìng)爭(zhēng)加劇,整體毛利率小幅下降,但龍頭安井憑借較強(qiáng)的規(guī)模效應(yīng)以及高效的渠道控費(fèi)能力穩(wěn)定凈利率。

十、方便火鍋:依托懶人經(jīng)濟(jì)解決一人食難題,行業(yè)空間廣闊,產(chǎn)品渠道雙優(yōu)企業(yè)將勝出

從行業(yè)空間看,方便火鍋興起于2016年,測(cè)算目前市場(chǎng)規(guī)模約63億,分析認(rèn)為悲觀、中性、樂觀情況下市場(chǎng)規(guī)模分別為120億/300億/600億元;

從競(jìng)爭(zhēng)格局看,市場(chǎng)集中度較高,2018年2月CR3/CR5為35.0%/48.7%,由于競(jìng)爭(zhēng)加劇預(yù)期短期集中度將下降,但長(zhǎng)期來看,隨著行業(yè)規(guī)范的逐步建立,集中度有望提升;

產(chǎn)品質(zhì)量提升、品類擴(kuò)張為主要趨勢(shì),兼具產(chǎn)品口味和渠道運(yùn)作優(yōu)勢(shì)的企業(yè)有望在競(jìng)爭(zhēng)中勝出。

用")