摘要:近年來,中國羊肉進(jìn)口整體呈上升趨勢,但過去兩年有所回落。分品種來看,進(jìn)口以綿羊肉為主,無論是總量額都呈現(xiàn)出迅速增長的趨勢。目前,中國已成為世界前兩大羊肉進(jìn)口國之一,貿(mào)易逆差不斷拉大;羊肉進(jìn)口的來源國比較集中,主要是新西蘭和澳大利亞,其中新西蘭一直位居第一,并且比重還有繼續(xù)上升的趨勢;羊肉進(jìn)口總量雖不斷增長,但目前占中國羊肉產(chǎn)量的比重還較小,對中國肉羊產(chǎn)業(yè)的生產(chǎn)影響不甚明顯,不過也在一定程度上抑制了國內(nèi)產(chǎn)量的增長速度;中國羊肉的大量進(jìn)口及羊肉進(jìn)口價格遠(yuǎn)低于國內(nèi)羊肉集貿(mào)市場價格,對國內(nèi)市場價格產(chǎn)生沖擊,從而可能影響到養(yǎng)羊者的收入。同時,大量的羊肉進(jìn)口還會給中國羊肉產(chǎn)品的國際競爭力帶來巨大的壓力,羊肉進(jìn)口總額的不斷增加可能導(dǎo)致羊肉產(chǎn)品國際競爭地位的下降。

關(guān)鍵詞:羊肉;進(jìn)口;變化趨勢;生產(chǎn);價格;競爭力

引言

近年來,羊肉憑借其優(yōu)質(zhì)的口感和豐富的營養(yǎng)價值日益受到消費(fèi)者的青睞,國際市場上羊肉貿(mào)易總量不斷攀升,成為國際肉類貿(mào)易的重要組成部分。中國市場是國際羊肉貿(mào)易的重要出口目的地,在居民膳食結(jié)構(gòu)、消費(fèi)習(xí)慣和肉類價格等因素的共同作用下,我國羊肉的消費(fèi)水平持續(xù)提高,為我國羊肉需求市場的發(fā)展提供了空間。不過,目前我國羊肉供給處于偏緊狀態(tài),羊肉的進(jìn)口總量和總額都在不斷上漲。并且,國內(nèi)市場價格相對較高的劣勢地位和進(jìn)口關(guān)稅水平的逐步削減,還將進(jìn)一步刺激羊肉進(jìn)口,短期內(nèi),羊肉進(jìn)口對國內(nèi)市場的沖擊很難消除。在此背景下,本研究將通過觀察歷年羊肉進(jìn)口總量和總額的變化情況、我國在國際羊肉貿(mào)易中的地位以及主要進(jìn)口來源國,初步判斷近年來羊肉進(jìn)口的形勢。在此基礎(chǔ)上,進(jìn)一步分析羊肉進(jìn)口對國內(nèi)羊肉生產(chǎn)、市場價格水平及國際競爭力的影響,為未來肉羊產(chǎn)業(yè)的發(fā)展提供借鑒。

1 中國羊肉進(jìn)口貿(mào)易現(xiàn)狀

1.1 羊肉分品種進(jìn)口情況

中國自2001年加入世界貿(mào)易組織(WTO)以來,羊肉進(jìn)口無論從總量還是總額上都呈現(xiàn)出波動上漲的趨勢(表1)。

表1 2001—2016年中國羊肉進(jìn)口情況

| 年份 | 進(jìn)口量(T) | 進(jìn)口額(萬美元) | ||||||

| 羊肉 | 綿羊肉 | 山羊肉 | 羔羊肉 | 羊肉 | 綿羊肉 | 山羊肉 | 羔羊肉 | |

| 2001 | 25368 | 24958 | 189 | 220 | 1976 | 1944 | 16 | 15 |

| 2002 | 34876 | 34872 | 5 | 0 | 2704 | 2700 | 3 | 0 |

| 2003 | 34052 | 34052 | 0 | 0 | 3860 | 3860 | 0 | 0 |

| 2004 | 33035 | 33033 | 0 | 2 | 4259 | 4257 | 0 | 2 |

| 2005 | 41366 | 41364 | 0 | 2 | 5471 | 5470 | 0 | 1 |

| 2006 | 36818 | 36818 | 0 | 0 | 5017 | 5017 | 0 | 0 |

| 2007 | 46589 | 46125 | 463 | 1 | 7855 | 7823 | 30 | 1 |

| 2008 | 55452 | 54033 | 1420 | 0 | 10591 | 10489 | 102 | 0 |

| 2009 | 66466 | 66301 | 165 | 0 | 13927 | 13910 | 17 | 0 |

| 2010 | 56968 | 56869 | 99 | 0 | 15674 | 15644 | 29 | 0 |

| 2011 | 83144 | 83122 | 18 | 3 | 27559 | 27553 | 4 | 3 |

| 2012 | 123939 | 123644 | 250 | 45 | 42151 | 42043 | 86 | 22 |

| 2013 | 258723 | 248838 | 4388 | 5497 | 95466 | 90792 | 1932 | 2742 |

| 2014 | 282888 | 268624 | 1672 | 12592 | 113308 | 106149 | 635 | 6524 |

| 2015 | 222925 | 220008 | 876 | 2041 | 72972 | 71645 | 352 | 974 |

| 2016 | 220063 | - | - | - | 54561 | - | - | - |

數(shù)據(jù)來源:2001—2015年數(shù)據(jù)來自聯(lián)合國商品貿(mào)易統(tǒng)計(jì)數(shù)據(jù)庫(UN Comtrade),2016年數(shù)據(jù)來自中國海關(guān)

從羊肉進(jìn)口總量來看,2010年之前中國羊肉進(jìn)口處于小幅波動、整體增長的狀態(tài),年均增長率為12.80%;2010年以后增長幅度劇烈,2014年達(dá)到28.29萬t的峰值,年均增長率達(dá)49.28%;2015年以后又略有下降,2015年下降了6萬t,2016年基本保持上年的進(jìn)口規(guī)模,有輕微程度的下降。羊肉進(jìn)口量中占比最大的是綿羊肉,平均占比達(dá)98.93%,且諸多年份幾乎達(dá)到100%??梢钥闯觯蛉膺M(jìn)口總量的變化趨勢依附于綿羊肉進(jìn)口量的變化,山羊肉和羔羊肉的進(jìn)口量與之相比微不足道。

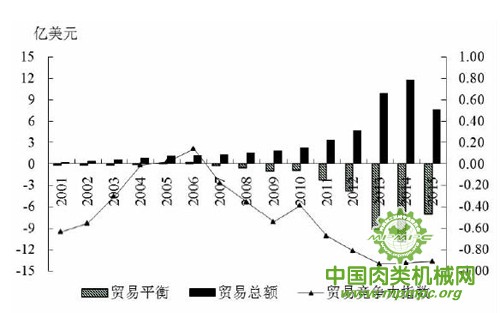

與羊肉進(jìn)口量類似,2001—2016年中國羊肉進(jìn)口總額也整體呈上升趨勢,增長了近27倍,不過波動幅度更強(qiáng)。類似地,2010年以前,中國羊肉進(jìn)口總額表現(xiàn)為平穩(wěn)增長;2010—2014 年,增長趨勢非常明顯,年均增長率達(dá)63.97%;而2015年和2016年則較上年跌幅明顯,2016年為5.46億美元,不及2014年的1/2。分品種來看,與進(jìn)口量的情況無異,不再贅述。與此同時,由于羊肉出口額非常小,中國羊肉貿(mào)易平衡與進(jìn)口額的變化呈明顯的相反趨勢。2007年之后,羊肉貿(mào)易完全轉(zhuǎn)為凈進(jìn)口,貿(mào)易逆差逐年拉大,直到2015年才開始有所轉(zhuǎn)變。

綜上,中國羊肉進(jìn)口量、額整體上都呈不斷增長的趨勢,2015年開始回落,進(jìn)口總額的減少較總量的變化更為明顯。綿羊肉是我國羊肉進(jìn)口中最主要的產(chǎn)品,所占份額遠(yuǎn)超山羊肉和羔羊肉。中國羊肉貿(mào)易逆差已持續(xù)10年之久,近年來開始有縮小的傾向。

1.2 中國羊肉進(jìn)口在世界市場中的份額

中國是世界上最大的羊肉進(jìn)口國之一,在國際羊肉貿(mào)易中占據(jù)著越來越重要的地位。

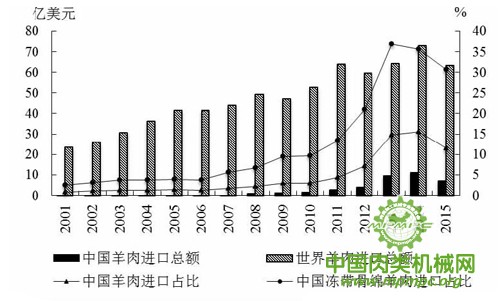

近年來中國羊肉進(jìn)口額占世界羊肉進(jìn)口總額的比重不斷上升(圖1)。尤其是2010年以來,占比呈現(xiàn)出劇烈的上升趨勢,說明中國羊肉進(jìn)口額的增長速度大于世界平均水平。至2014年,占比達(dá)到15.52%,2015年有所回落,為11.51%,低于2013年的14.82%。從羊肉進(jìn)口額年均增長率來看,2010—2015年世界平均水平為7.33%,中國則達(dá)到了29.41%,是世界均值的4倍多。

綿羊肉是我國羊肉進(jìn)口的主要組成部分,而綿羊肉的進(jìn)口中凍帶骨綿羊肉是占比最大的細(xì)分產(chǎn)品。從圖1中可以看出,中國凍帶骨綿羊肉進(jìn)口額占世界該品種進(jìn)口的比重總體呈上升趨勢,特別是2010—2013年,幾乎呈直線上升,2013年進(jìn)口份額達(dá)到36.87%,是同期羊肉進(jìn)口總額占比的2倍有余;不過,2014年以后凍帶骨綿羊肉進(jìn)口額占比開始回落,到2015年為30.65%。2001—2015年世界凍帶骨綿羊肉進(jìn)口額年均增長率為8.14%,而中國達(dá)到了29.37%,遠(yuǎn)大于世界平均增速。

圖1 2001—2015 年中國羊肉進(jìn)口占世界市場份額的變化情況

與其他主要的羊肉進(jìn)口國相比,2015年中國羊肉進(jìn)口額占世界總進(jìn)口額的比重略低于美國,是世界第二大羊肉進(jìn)口國。事實(shí)上,中國羊肉進(jìn)口額一直在快速逼近美國的進(jìn)口水平,2013—2014年均超過美國,成為世界第一大羊肉進(jìn)口國。但2015年盡管美國的進(jìn)口額也有所下降,但中國的降幅更大,又重回世界第二的水平。結(jié)合中國海關(guān)和UN Comtrade 數(shù)據(jù),2016年中國羊肉進(jìn)口額的占比排名仍將在美國之后,位居世界第二。

綜上所述,近年來中國羊肉進(jìn)口總額日益增長,在世界羊肉貿(mào)易中有舉足輕重的地位。特別是凍帶骨綿羊肉, 進(jìn)口額可達(dá)全球凍帶骨綿羊肉進(jìn)口總額的1/3 左右。中國羊肉進(jìn)口從2013 年開始一直位居世界前兩位,是全球最重要的羊肉進(jìn)口國之一。

1.3 羊肉主要進(jìn)口來源國

由于中國羊肉的進(jìn)口來源非常集中,歷年來,除新西蘭和澳大利亞外,其他國家占總進(jìn)口額的比重不到5%,故表2只列出來自新西蘭和澳大利亞的羊肉進(jìn)口情況??梢钥闯?,新西蘭是中國羊肉進(jìn)口的第一大來源國,澳大利亞排第二。2001—2010年,中國自新西蘭進(jìn)口的羊肉總額占比整體呈下降的趨勢,相對應(yīng)的,澳大利亞占比則保持上升的狀態(tài),且到2010年兩國所占比重最為接近,分別為56%和42%。2011年以后,新西蘭的占比又開始回升,兩國差距逐漸拉大,到2015年,新西蘭占比為69.68%,澳大利亞僅占29.17%,相差超過40個百分點(diǎn)。

總體來看,中國羊肉進(jìn)口從2008年開始有較大幅度的增加,從新西蘭和澳大利亞進(jìn)口羊肉的增長率分別為47.99%和47.54%,值得注意的是,2008—2014年中國從烏拉圭進(jìn)口羊肉金額迅速增加,從2008年的47.4萬美元增長到2014年的3262.3萬美元,年均增長率達(dá)到102.44%,不過由于基數(shù)小,雖是中國的第三大羊肉進(jìn)口來源國,也遠(yuǎn)比不上新西蘭和澳大利亞。2015年,隨著全球羊肉貿(mào)易量的減少,中國羊肉的進(jìn)口總額也大幅下降,同比下跌35.6%,進(jìn)口自烏拉圭的羊肉總額跌幅最大,下跌80.83%,新西蘭和澳大利亞分別下跌27.54%和46.6%。

通過上述分析可以看出,2014年之前中國羊肉進(jìn)口貿(mào)易增勢明顯,同時,貿(mào)易逆差也不斷拉大,由2007年的2 442.48萬美元一路飆升到2014年的10.90億美元。隨后,受世界肉羊市場整體蕭條影響,2015年中國羊肉進(jìn)口總額大幅度下跌,貿(mào)易逆差隨之縮小為6.96億美元。從中國不斷增加的羊肉進(jìn)口額和逐年拉大的貿(mào)易逆差可以看出,肉羊產(chǎn)業(yè)有著充足的國內(nèi)市場需求做背景,但國際市場還有待拓展。從市場結(jié)構(gòu)來看,中國羊肉的進(jìn)口市場集中化程度非常明顯,多數(shù)年份只從澳大利亞、新西蘭兩國進(jìn)口,不利于規(guī)避貿(mào)易風(fēng)險。

表2 2001—2015年中國羊肉主要進(jìn)口來源

| 年份 | 總進(jìn)口額(萬美元) | 新西蘭 | 澳大利亞 | ||

| 進(jìn)口額 | 占比(%) | 進(jìn)口額 | 占比(%) | ||

| 2001 | 1976 | 1582 | 80 | 393 | 20 |

| 2002 | 2704 | 2013 | 74 | 690 | 26 |

| 2003 | 3860 | 3084 | 80 | 772 | 20 |

| 2004 | 4259 | 2969 | 70 | 1287 | 30 |

| 2005 | 5471 | 3495 | 64 | 1911 | 35 |

| 2006 | 5017 | 2977 | 59 | 1999 | 40 |

| 2007 | 7855 | 4779 | 61 | 3044 | 39 |

| 2008 | 10591 | 6679 | 63 | 3865 | 36 |

| 2009 | 13927 | 8215 | 59 | 5422 | 39 |

| 2010 | 15674 | 8798 | 56 | 6640 | 42 |

| 2011 | 27559 | 16184 | 59 | 10625 | 39 |

| 2012 | 42151 | 26105 | 62 | 15403 | 37 |

| 2013 | 95466 | 54374 | 57 | 37691 | 39 |

| 2014 | 113308 | 70177 | 62 | 39869 | 35 |

| 2015 | 72972 | 50848 | 70 | 21288 | 29 |

數(shù)據(jù)來源: UN Comtrade

2 羊肉進(jìn)口對中國肉羊產(chǎn)業(yè)的影響

中國肉羊產(chǎn)業(yè)的貿(mào)易主要由活羊貿(mào)易和羊肉貿(mào)易組成,從多年來的產(chǎn)業(yè)貿(mào)易結(jié)構(gòu)來看,我國一直以羊肉貿(mào)易為主,近年來活羊進(jìn)出口額所占比重不足1%。故此部分通過探討羊肉進(jìn)口對其自身的生產(chǎn)、價格和貿(mào)易競爭力的影響來反映進(jìn)口對肉羊產(chǎn)業(yè)的沖擊。

2.1 進(jìn)口對中國羊肉生產(chǎn)的影響

中國是世界第一大羊肉生產(chǎn)國,也是前兩大羊肉進(jìn)口國之一。羊肉進(jìn)口的迅速擴(kuò)大不僅受到消費(fèi)水平的影響,也可能與國內(nèi)羊肉產(chǎn)量存在互為因果的關(guān)系。產(chǎn)量的下降可能是進(jìn)口大幅提升的原因,而進(jìn)口的大量涌入也可能抑制本國的生產(chǎn)。

根據(jù)2001—2015年中國羊肉生產(chǎn)情況,我國羊肉進(jìn)口量雖增長迅速,但與本國的產(chǎn)量相比仍存在很大差距,故而進(jìn)口量的變化對我國羊肉生產(chǎn)來說暫時不會造成太大的影響(表3)。2010年以來,國內(nèi)羊肉產(chǎn)量的變化并不明顯,基本保持著較穩(wěn)定的增長趨勢。不過,近幾年進(jìn)口羊肉占我國產(chǎn)量的比重有了很大程度的提升,澳大利亞統(tǒng)計(jì)局的報告指出,預(yù)計(jì)到2050年中國羊肉及其制品進(jìn)口總量有可能達(dá)到國內(nèi)羊肉產(chǎn)量的24.2%,屆時進(jìn)口對于我國羊肉生產(chǎn)的影響將大幅提升。另外,2010年以前,我國羊肉產(chǎn)量的年均增速為4.6%,2010—2014年羊肉進(jìn)口陡增期間,產(chǎn)量年均增長率降為0.77%。之后,隨著進(jìn)口的下降,我國羊肉產(chǎn)量的年均增速又有所回升2014—2015年達(dá)2.95%。同時,相較其他國家的產(chǎn)量來看,我國在世界羊肉總產(chǎn)量中的占比于2010年達(dá)到29.81%的頂峰后,呈現(xiàn)波動下降趨勢,直到2014年才又出現(xiàn)回升跡象。由此可以看出,羊肉進(jìn)口與國內(nèi)羊肉生產(chǎn)之間存在著一定的關(guān)聯(lián),大量的進(jìn)口可能在一定程度上抑制我國羊肉的生產(chǎn)。

表3 2001—2015年中國羊肉生產(chǎn)情況

| 年份 | 中國羊肉產(chǎn)量(萬t) | 中國羊肉產(chǎn)量占世界的比重(%) | 羊肉進(jìn)口量占中國產(chǎn)量的比重(%) |

| 2001 | 271.80 | 23.46 | 0.93 |

| 2002 | 283.50 | 24.46 | 1.23 |

| 2003 | 308.70 | 26.02 | 1.10 |

| 2004 | 332.90 | 27.25 | 0.99 |

| 2005 | 350.06 | 27.61 | 1.18 |

| 2006 | 363.84 | 28.39 | 1.01 |

| 2007 | 382.62 | 28.95 | 1.22 |

| 2008 | 380.35 | 28.62 | 1.46 |

| 2009 | 389.42 | 29.19 | 1.71 |

| 2010 | 398.86 | 29.81 | 1.43 |

| 2011 | 393.10 | 29.17 | 2.12 |

| 2012 | 400.99 | 29.24 | 3.09 |

| 2013 | 408.14 | 29.04 | 6.34 |

| 2014 | 428.21 | 29.56 | 6.61 |

| 2015 | 440.83 | - | 5.06 |

數(shù)據(jù)來源:進(jìn)口額數(shù)據(jù)來自UN Comtrade,產(chǎn)量數(shù)據(jù)來自聯(lián)合國糧食及農(nóng)業(yè)組織(FAO)數(shù)據(jù)庫

圖2 2001—2015年中國羊肉價格變化

2.2 進(jìn)口對中國羊肉價格的影響

中國羊肉集貿(mào)市場價格一直高于羊肉進(jìn)口價格(圖2),進(jìn)口羊肉的流入,勢必會對我國本土羊肉的銷售價格造成影響。

由圖2可以看出,中國羊肉進(jìn)口價格和進(jìn)口量的變動方向基本一致,整體上都保持增長趨勢。不過,羊肉進(jìn)口價格的增長幅度較小,2015年還隨著進(jìn)口總量的下降而下跌。羊肉國內(nèi)集貿(mào)市場價格一直高于羊肉進(jìn)口價格,并且其增長強(qiáng)度遠(yuǎn)大于進(jìn)口價格。盡管2014年國內(nèi)羊肉生產(chǎn)者價格(成本)有所下降,但集貿(mào)市場價格繼續(xù)走高,而2015年羊肉進(jìn)口價格走低和進(jìn)口總量下降的同時,國內(nèi)羊肉市場價格呈現(xiàn)出了相同方向的變化。故而可以認(rèn)為,羊肉進(jìn)口總量的變化、進(jìn)口價格的增減與國內(nèi)羊肉市場價格的走勢之間存在著關(guān)聯(lián)。

2.3 進(jìn)口對中國羊肉產(chǎn)品競爭力的影響

中國羊肉的大量進(jìn)口使得貿(mào)易逆差逐年拉大,對國內(nèi)肉羊產(chǎn)業(yè)造成巨大的沖擊。這種沖擊可以體現(xiàn)在我國羊肉產(chǎn)品的競爭力水平上,由于貿(mào)易競爭力指數(shù)(也稱貿(mào)易專業(yè)化指數(shù))可以同時反映一國進(jìn)口、出口及整體的貿(mào)易狀況,因此采用其來衡量我國羊肉產(chǎn)品的國際競爭力。某種(或類)產(chǎn)品的貿(mào)易競爭力指數(shù)是出口額與進(jìn)口額之差與貿(mào)易總額的比值,取值為-1~1,大于0時表示該產(chǎn)品具有一定的競爭力,越接近1表示出口競爭力越強(qiáng)。

根據(jù)UN Comtrade 數(shù)據(jù)可以測算得到2001—2015年我國羊肉產(chǎn)品的競爭力指數(shù)(圖3),除2005—2006年競爭力指數(shù)為正外,其余年份一直處于缺乏競爭力的狀態(tài)。特別是2010年后競爭力開始持續(xù)下降,羊肉進(jìn)口增長最迅速的2010—2014年也正是其競爭力指數(shù)下降最劇烈的時段。由此,羊肉的大量進(jìn)口無疑會對我國羊肉產(chǎn)品的國際競爭力造成負(fù)面影響,競爭力的減弱又會進(jìn)一步加大我國羊肉產(chǎn)品的貿(mào)易逆差。

圖3 2001—2015年羊肉產(chǎn)品貿(mào)易競爭力指數(shù)的變化

3 總結(jié)與展望

通過以上分析可知,近年來羊肉的大量進(jìn)口對我國肉羊產(chǎn)業(yè)造成了重大的影響。其中,從羊肉生產(chǎn)方面來看,隨著羊肉的大量進(jìn)口,國內(nèi)羊肉供給的空間縮小,我國羊肉產(chǎn)量的增速放緩,同時,由于國內(nèi)供給力度的減弱,又進(jìn)一步刺激了羊肉的進(jìn)口,如此循環(huán)往復(fù),必將削弱我國羊肉產(chǎn)量在世界羊肉總產(chǎn)量中的比重。從國內(nèi)羊肉市場價格來看,隨著羊肉進(jìn)口總額的不斷增加,以及近年來進(jìn)口價格的下跌,國內(nèi)羊肉集貿(mào)市場價格也開始呈現(xiàn)出下降趨勢。因此,羊肉進(jìn)口可能會起到打壓國內(nèi)市場價格的作用,從而降低國內(nèi)肉羊養(yǎng)殖者的收入。從羊肉產(chǎn)品國際競爭力的角度來看,進(jìn)口額與競爭力指數(shù)有明顯的負(fù)相關(guān)關(guān)系,進(jìn)口的擴(kuò)大削弱了我國羊肉產(chǎn)品的競爭力,進(jìn)一步又會造成羊肉貿(mào)易逆差的加劇。

不過,進(jìn)口對于我國肉羊產(chǎn)業(yè)的影響也具備有利的一面,其嚴(yán)格的檢驗(yàn)標(biāo)準(zhǔn)保證了更高的產(chǎn)品品質(zhì),對于國內(nèi)的生產(chǎn)者來說是競爭也是鞭策;同時,羊肉的大量進(jìn)口也可以減少牧區(qū)肉羊生產(chǎn)對環(huán)境的壓力,有助于我國牧區(qū)生態(tài)環(huán)境的恢復(fù)。

在辨證地看待羊肉進(jìn)口對我國肉羊產(chǎn)業(yè)影響的基礎(chǔ)上,相關(guān)部門應(yīng)加倍重視進(jìn)口帶來的挑戰(zhàn)與機(jī)遇。面對進(jìn)口羊肉品質(zhì)優(yōu)良的競爭優(yōu)勢,我國還需進(jìn)一步加強(qiáng)對羊肉質(zhì)量安全的監(jiān)管力度,并通過加強(qiáng)補(bǔ)貼和保險等方式支持產(chǎn)業(yè)的健康發(fā)展,鞏固國內(nèi)肉羊產(chǎn)業(yè)的地位;為有效平抑進(jìn)口價格對國內(nèi)市場的沖擊、防止肉羊經(jīng)營主體的利益受損,應(yīng)從擴(kuò)大養(yǎng)殖規(guī)模、提高生產(chǎn)效率、降低生產(chǎn)成本入手,完善羊肉儲備制度,控制國內(nèi)羊肉市場價格,最終實(shí)現(xiàn)促進(jìn)我國羊肉貿(mào)易健康發(fā)展、提升國際競爭力的目標(biāo)。

用")